🚀 Nguồn cung sơ cấp tăng gần gấp đôi

-

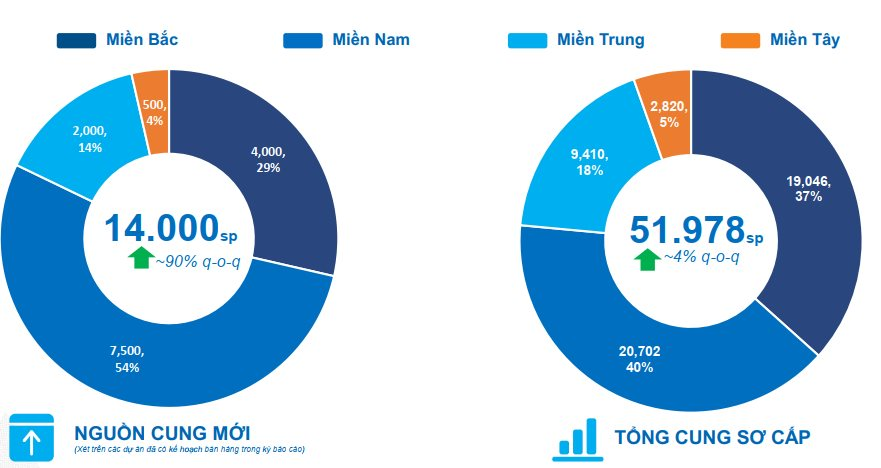

Quý 2/2025: Dự kiến ra mắt 14.000 sản phẩm mới, gấp đôi quý 1 và tăng 90% so với quý 4/2024.

-

Tổng nguồn cung tích lũy: chạm mốc 52.000 sản phẩm.

-

Căn hộ tiếp tục dẫn đầu, chiếm phần lớn tỷ trọng.

📍 Miền Bắc chiếm ưu thế – Miền Nam bám sát

-

Miền Bắc: chiếm 54% nguồn cung mới với các dự án như Xanh Island, Vinhomes Wonder City, Masteri Trinity Square, Kepler Land…

-

Miền Nam: xuất hiện loạt dự án đáng chú ý như Eco Retreat, The Privé, Global City, The Gió Riverside, cùng các siêu dự án Vinhomes Long An, Cần Giờ.

⚠️ Rủi ro vĩ mô: Thuế Mỹ đe dọa FDI & dòng vốn

-

Mỹ có thể áp thuế lên đến 46% với hàng hóa Việt Nam, hiệu lực sau 90 ngày từ 09/04.

-

Điều này khiến chuỗi cung ứng, FDI, và kế hoạch mở rộng sản xuất bị ảnh hưởng.

-

DXS cảnh báo: nhà đầu tư nên thận trọng, tạm ngưng “lướt sóng” trong ngắn hạn.

💰 Giá cả và tỷ lệ hấp thụ có thể biến động theo 3 kịch bản:

| Kịch bản | Tăng nguồn cung | Tỷ lệ hấp thụ | Giá BĐS |

|---|---|---|---|

| Lý tưởng | 25–30% | 30–40% | +5–7% |

| Kỳ vọng | 20–25% | 25–30% | +3–5% |

| Thách thức | 15–20% | 20–25% | Không đổi |

🏭 BĐS công nghiệp vẫn ổn định

-

Miền Bắc: 16.115 ha, tỷ lệ lấp đầy 83%

-

Miền Nam: 28.100 ha, tỷ lệ lấp đầy 92%

🎯 Dự báo xu hướng:

✅ Nhu cầu ở thực tiếp tục cải thiện

⚠️ Đầu cơ có thể chững lại

🧩 Nhà đầu tư cần cân bằng giữa thận trọng và linh hoạt