🔻 Lợi nhuận ròng giảm 50% so với cùng kỳ 2024

🔍 Lý do: Cả bảo hiểm lẫn đầu tư tài chính đều “đuối”

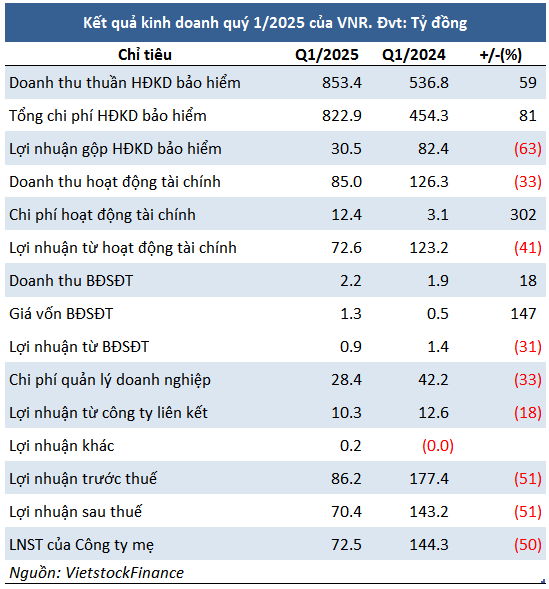

📌 Vài điểm đáng chú ý:

-

Doanh thu phí nhận tái bảo hiểm: +53%, lên gần 1.392 tỷ đồng

-

Doanh thu thuần từ bảo hiểm: +59%, đạt 853 tỷ đồng

👉 Nhưng chi phí bồi thường và các chi phí khác tăng mạnh khiến lợi nhuận gộp mảng bảo hiểm “bốc hơi” 63%, chỉ còn 31 tỷ đồng

💸 Mảng tài chính cũng chật vật:

-

Doanh thu: giảm 33%, còn 85 tỷ

-

Chi phí: tăng gấp 4 lần, lên hơn 12 tỷ

→ Lợi nhuận gộp tài chính giảm 41%, còn 73 tỷ

🧮 Tổng kết: Tiết kiệm chi phí quản lý cũng không đủ cứu vớt khi cả 2 mảng trụ cột đều “rớt nhịp” → Lãi ròng VNR lao dốc.

🎯 Kế hoạch 2025: Lợi nhuận trước thuế 503 tỷ đồng

👉 Sau quý 1, VNR mới đi được 17% chặng đường

💼 Tính đến cuối quý 1:

-

Tổng tài sản: hơn 9.271 tỷ đồng, tăng 6%

-

Tiền gửi ngân hàng ngắn hạn: tăng mạnh 32%, đạt gần 3.000 tỷ

-

Nợ phải trả: hơn 5.258 tỷ, chủ yếu là dự phòng nghiệp vụ

🗨️ VNR giải thích lợi nhuận đi xuống do bảo hiểm hàng hóa, kỹ thuật và hỗn hợp “bị dội” 💥

💬 Liệu VNR có kịp “chạy nước rút” trong 3 quý còn lại?